联系电话:

400-690-0060

CDP集团薪酬税务资深专家直播开讲,股权激励个税计算实务方案解析

伴随经济全球化的深入发展,人才在全球市场的流动也愈加频繁。企业亟需通过股权激励的形式实现吸引全球的优秀人才以及拓展境外业务的目的。

作为吸引人才、留住人才、激励人才的重要工具,股权激励能一定程度上解决企业需要人才又要控制人力成本的难题,素有“金手铐”之称。但在实施股权激励的过程中HR不仅需考虑实施的全面性,更要注意合规性。

为了帮助广大HR们及时了解政策更新便于开展新一年的工作,CDP集团举办了【2023年HR们必须关注的四项政策变化】的主题直播,由薪酬税务资深专家徐国元对相关问题进行了深度解析。

个税相关延期政策到期情况

上市公司股权激励单独计税

2023年1月16日,财政部税务总局发布《财政部 税务总局关于延续实施有关个人所得税优惠政策的公告》(财政部 税务总局公告2023年第2号),上市公司股权激励单独计税优惠政策,执行期限延长至2023年12月31日。

全年一次性奖金单独计税

根据财政部 税务总局公告2021年第42号,全年一次性奖金单独计税优惠政策,执行期限延长至2023年12月31。

较低收入/税额免于汇算清缴

根据财政部 税务总局公告2019年第94号 ,年度综合所得收入不超过12万元且需要汇算清缴补税的,或者年度汇算清缴补税金额不超过400元的,居民个人可免于办理个人所得税综合所得汇算清缴。

根据财政部 税务总局公告2021年第42号,免于办理个人所得税综合所得汇算清缴优惠政策,执行期限延长至2023年12月31日。

外籍8项免税津贴、央企负责人任期激励单独计税

根据财政部 税务总局公告2021年第43号,外籍个人有关津补贴优惠政策、中央企业负责人任期激励单独计税优惠政策,执行期限延长至2023年12月31日。

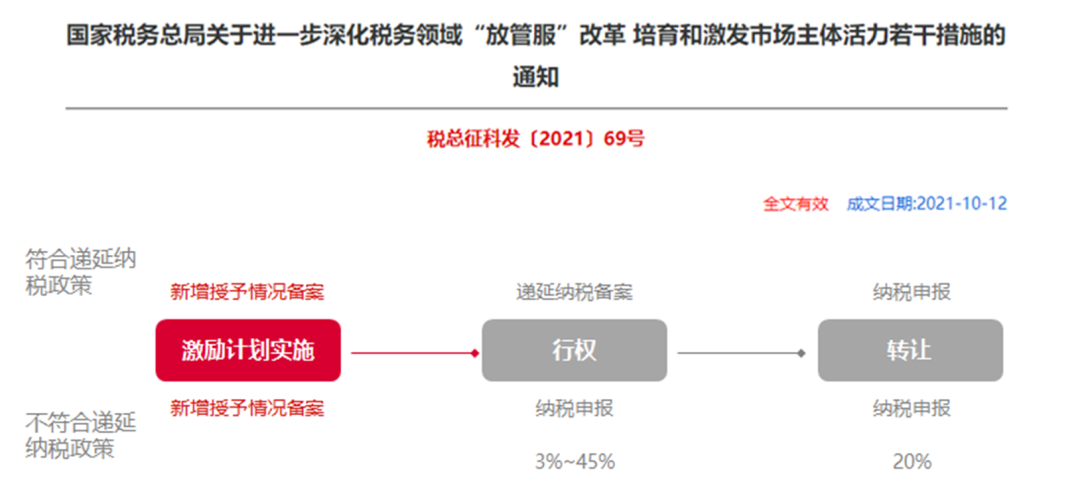

为降低制度性交易成本,进一步激发市场主体活力、依法明晰纳税人权利义务、简化税费优惠享受程序等,国家税务总局引发了【关于进一步深化税务领域“放管服”改革培育和激发市场主体活力若干措施的通知】,明确了所有股权激励的计划,不管是上市公司还是非上市公司都需要在对应计划实施的阶段进行新增授予情况的备案。

上市公司股权激励个人所得税扣除方案

方案1:股权激励单独计税税款,在股权激励收入中扣除

优点:离职后行权,可独立处理个税扣款

缺点:多一次个税处理流程,需衔接配合多方,工作量大

方案2:股权激励单独计税税款,在工资中一并扣除

优点:统一个税扣款,处理相对方便

缺点:离职后行权,需独立处理

售前电话

售前电话

售后电话

售后电话

在线咨询

在线咨询

联系我们

联系我们